緊急保証制度

無料電話相談から

■セーフティ保証制度

中小企業庁が設けた「セーフティネット保証制度」は、業況の悪化している業種に属する中小企業者を支援するための措置でいわゆる「信用保証協会付き」の融資です。

その事業所のいろんな「困った」ケースによって、いろんな条件があるのですが、一番ポピュラーなものをあげてみます。

指定業種に属する事業を行っており、最近3か月間の売上高等が前年同期比5%以上減少の事業所であること、という条件があります。

市区町村の担当者から「はい、この書類ならたしかに5%減ってますね」という認定の印鑑をもらってから、懇意にしている銀行あるいは地域の信用保証協会へ申し込むのです。

正式名称は「経営安定関連保証」と言います。

■セーフティネット貸付

日本政策金融公庫(いわゆる”こっきん”)にある融資コースのひとつで、前述の「セーフティ保証制度」とはまったく別のものです。

「現状では売上などが減ってしまっているが、長い目でみたら回復しそう、しかも以下のどれかに当てはまる」という事業所なら申し込めます。

- 一番最近の決算申告書で、売上の額がその前の期あるいはそのまた前の期に比べて5%以上減っている事業所。

- 最近3ヶ月の売上が前年同期または前々年同期に比し減少している事業所。

- 一番最近の決算申告書で、税引き後当期純利益(損益計算書で一番下段の最終の利益)の額、あるいは「売上高に対する経常利益額の比率」が前期または前々期に比べて落ちている事業所

正式名称は「経営環境変化対応資金」と言います。

■ 信用保証協会の「セーフティネット保証制度(5号)」と日本政策金融公庫の「セーフティネット貸付」はどちらが使いやすいか?

●セーフティネット保証(5号)の対象業種は以下です。

※平成28年12月現在であてはまる業種

http://www.chusho.meti.go.jp/kinyu/sefu_net_5gou.htm

セーフティネット保証制度(5号)は、いわゆる昔の緊急保証制度が継続されて名前が変わったもので、無担保8,000万円、有担保2億円の融資限度額がもうけられているものです。

返済期間は最大7年以内で、信用保証協会が100%保証するものです。

(景気対応緊急保証制度と呼ばれていた時もあります)

●セーフティネット貸付のメリット

日本政策金融公庫のセーフティネット貸付は、前述のセーフティネット保証(5号)と同じようなものではあります。4,800万円の融資限度額が設けられてはいますが。

セーフティネット保証(5号)とセーフティネット貸付の違いは・・・

■対象業種

日本政策金融公庫のセーフティネット貸付の場合には、原則、業種の制限がないため、セーフティネット保証(5号)で対象外となった場合でも、融資を受けられる可能性がある。

■保証料の有無

セーフティネット貸付は、信用保証協会の融資ではないため、日本政策金融公庫に対して保証料を支払う必要がない。

■売上高減少等の要件

セーフティネット貸付の減少要件は(ここでは詳しく述べませんが)実はいくつかの種類があり、いずれかに該当していればよいことになっている。

セーフティネット保証(5号)より柔軟な対応が取られている、といえる。

セーフティネット保証(5号)の場合は、5%以上減少の比較が前年同期となるが、セーフティネット貸付の場合は、前々期との比較も認められていたりする。

セーフティネット保証(5号 信用保証協会付き)とセーフティネット貸付(日本政策金融公庫)、どちらの方があなたの事業所に当てはまりやすいのか、いつでもご相談ください。

いずれも売上高や利益が前年より減少している事業所を救うための措置であることがわかりますよね。

ここ数年、この制度が創設されてから様々な中小企業様のご支援をさせていただきましたが、その中でだいぶんとわかってきたことがあります。

ご相談いただくケースの中で周りに「簡単に借りれるよ」などと言われて、自分で書類を書いて持って行ったがダメだった、理由がわからない、というご相談が増えています。事情をお聞きすると「ちょっとしたことを知らなかったがために融資を受けれなかった。」というケースが非常に多いことがわかってきました。一度ダメだったら永久にダメ、ということではありませんが、再提出するには半年は間を空けないと再審査してもらえないケースが多いので、書類については「最低限の知識」を持って「慎重に」作っていかないといけません。

■今まで支援させていただいてわかってきたこと

実際このセーフティネットの融資制度(セーフティネット信用保証・セーフティネット貸付)を申し込んで融資がおりている企業、そうでない企業、様々な事例を見てきました。

「まったく今までと別枠だから、まあしんどそうだったら借りれるだろうから、1000万円をとりあえず申し込んでおこうか」なんて気軽に思われる方が多いですが、しかし、いくら名前が「セーフティネット」と付いていても、簡単に借りれるわけもなく、様々なポイントがあることがわかってきました。

その一例を述べると・・・

■今を乗り切ったら半年後~1年後には良くなる、という計画書をきっちり作っている

■申込金額は月商の3カ月分を上限にする

■直近3ヵ月の中でも営業利益、経常利益は徐々に良くなっている方が有利

■前向きな理由がある方が有利

たとえば・・・

・仕入のための費用あるいは外注費が先に出ていくから、3カ月分の資金がどうしてもほしい

・販促費が何百万円かが必要。販促費で半年後にはこれだけ改善する

などの理由

等々、その他、こういった類のポイントはここには書ききれないくらいたくさんあります。

さらに・・・

取引銀行に先にいくのか、信用保証協会に先に行くのがいいのか、かなり大きなポイントになってきます が、それもその企業の現状によってまったく違ってきます。

また・・・・・

セーフティネットの融資を受けて、実質借り換えになる可能性もあります。

4000万円借りている、追加で1000万円ほしい、となった場合に、

今のまま3000万円の枠のままで借りて目いっぱいになると返済が増えていく。

それをするよりは、景気対応緊急保証制度の別枠8000万円を使って、5000万円の融資を受けて5000万円で4000万円を一旦全部返済してしまう、残りの1000万円を実際の運転資金として使う、この1000万円は、1年間据え置きの制度がありますから、金利分だけで1年間すんで資金繰りがだいぶ楽になる、ということになってきます。

これが出来るか出来ないかはケースバイケースでここでは一般論では何とも言えませんが可能性があるのは確かですね。

・・・というわけで

上記のような様々なポイントをどう書類に表現するかはその会社の現状によってまったく違ってきます。

ちょっとしたことを間違えたために半年待たないといけなくなった、という例が枚挙にいとまありませんのでそういう方々のご支援ができれば、と思っています。

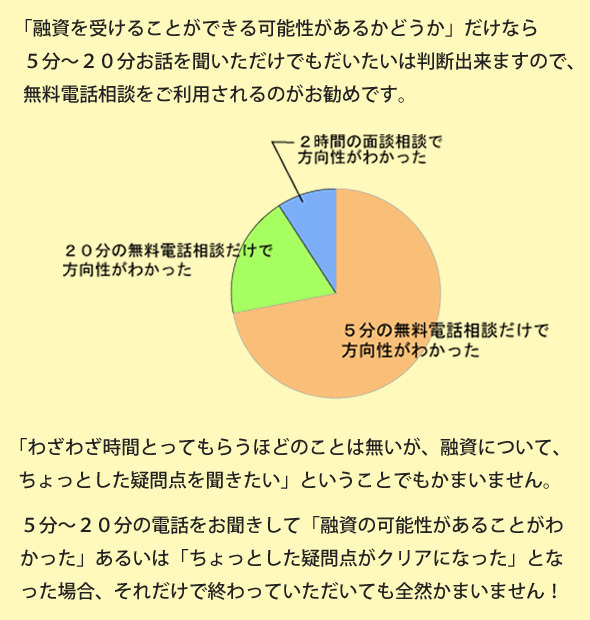

電話相談だけで解決してしまうケースが8割くらいありますので、お気軽にご相談ください。

「書類を代行して書いてほしい」と言われるとさすがに無料ではお受けできませんが、電話相談だけならいつでも無料で受け付けておりますので。

無料電話相談は以下からお願いします

■その他

①期間は10年まで

②据え置き期間 最長2年可能

③認定に必要な書類 市町村によって違いますが、一般には・・・

■ 法人の場合

・会社の履歴事項証明書

・直近の決算書(付属明細書含む)受付印のある表紙と貸借対照表、損益計算書

・直近3カ月の試算表と同じ月の1年前の試算表

・会社印と実印

・許認可の必要な業種は許認可書の写し(原本証明必要)

・対象条件になる根拠残出記載書類(書式は問わない)

■ 個人の場合

・確定申告書の写し(申告書の一式)

・試算表がなければ、売上元帳の写し

・会社印と実印

・許認可の必要な業種は許認可書の写し(原本証明必要)

・対象条件になる根拠残出記載書類(書式は問わない)

④注意事項

認定期間が30日間なので、実行が遅れると認定の取り直しが必要になってきます。

日本税理士会連合会から出ている「中小企業の会計に関する指針の適用に関するチェックリスト」を顧問税理士先生に記載してもらい「所見」欄もきっちり手書きで書き込んでもらった上で税理士の確認印をもらえば さらに0.1%が優遇金利として下げてもらえます。また、銀行によっては、これ上記金利以下の自社レートを適用させるケースもあります。

●実際に当事務所が融資サポートさせていただいた「お客様の声」は以下のボタンをクリックしてご覧下さい。

電話による無料相談は以下から

メールによるお問合せは以下から

(神戸市西区にある機械販売業 年商4千9百万円)

当社のホームページをたまたま見つけていただいた有限会社の社長様です。

「保証協会に断られてまだ2ヶ月しかたってない状態なんですわ。1回断られたら半年はたたんと再度審査は受け付けてくれへん、って知合いの社長から聞いたけどホンマですか~?」

これは結構難しい質問です。というのは、その会社の現状、断られた理由、断られ方等々をトータルでお聞きしないと、なんとも言えないのです。

5分くらいいろいろ質問させていただいた結果「それなら〇〇〇〇の〇〇○の部分を修正して、以前は提出されてなかった〇〇〇の書類を追加するだけで再度審査してくれるはずですよ」とお伝えしたところ、「可能性があることがわかっただけでもよかった」と言って電話を切られました。

わたしどもも忘れてしまっていたのですが、その2ヵ月後に再度この社長から電話いただきました。

「つなぎ資金が借りれました! いやぁ、ホンマ良かった~ 実はあの時、ほとんどあきらめていて高利のとこに手を出すことを決めてたんやけど、たまたまインターネットで岩崎さんのサイトを見つけたんで、ダメもとや、と思って電話したんですわ~ 今後もよろしゅうたのむわ」と感謝の電話をいただきました。

(この社長には電話だけで、まだお会いしたことはありませんが・・・笑)

(神戸市北区にある日用雑貨卸業 年商3千8百万円)

インターネットをいろいろ調べられて当社を見つけて電話いただいた個人事業の男性の方です。

いきなり電話で「これから半年後までの売上・利益の計画書を作っているのですが、今現状として先月の売上 は○○万円、先月の利益は○○万円です。来月からの計画は売上○○万円、利益○○万円で作ろうとしているのですが、いくら今後の予定とは言え、そんなバラ 色のような計画にしていいのでしょうか?」との質問。

さすがにこれだけの情報だけではわからないので、いくつもの質問を電話でさせていただいて、もう 少し細かい現状の数字を把握。それをもとに今作りかけておられる計画をさらに細かく聞かせていただいて、アドバイスさせていただいた結果、「ありがとうご ざいます!計画書作成でひっかかっていた部分がすべてクリアになりました。」と言われて電話を終わられました。

そして・・・

約2週間後に再度電話いただき、「ありがとうございました!希望額より少し削られましたが満足な結果が出ました。」とのことでした。

まだ当社のスタッフ誰もこの事業主様とお会いしたことはありませんが、非常に喜んでいただいたケースです。

| 電話によるお問合せ | 078-392-8277 (平日: 9:00 ~ 17:30) |

|---|

| E-mailによるお問合せ |

|---|

| FAXによるお問合せ | 078-392-8278 |

|---|